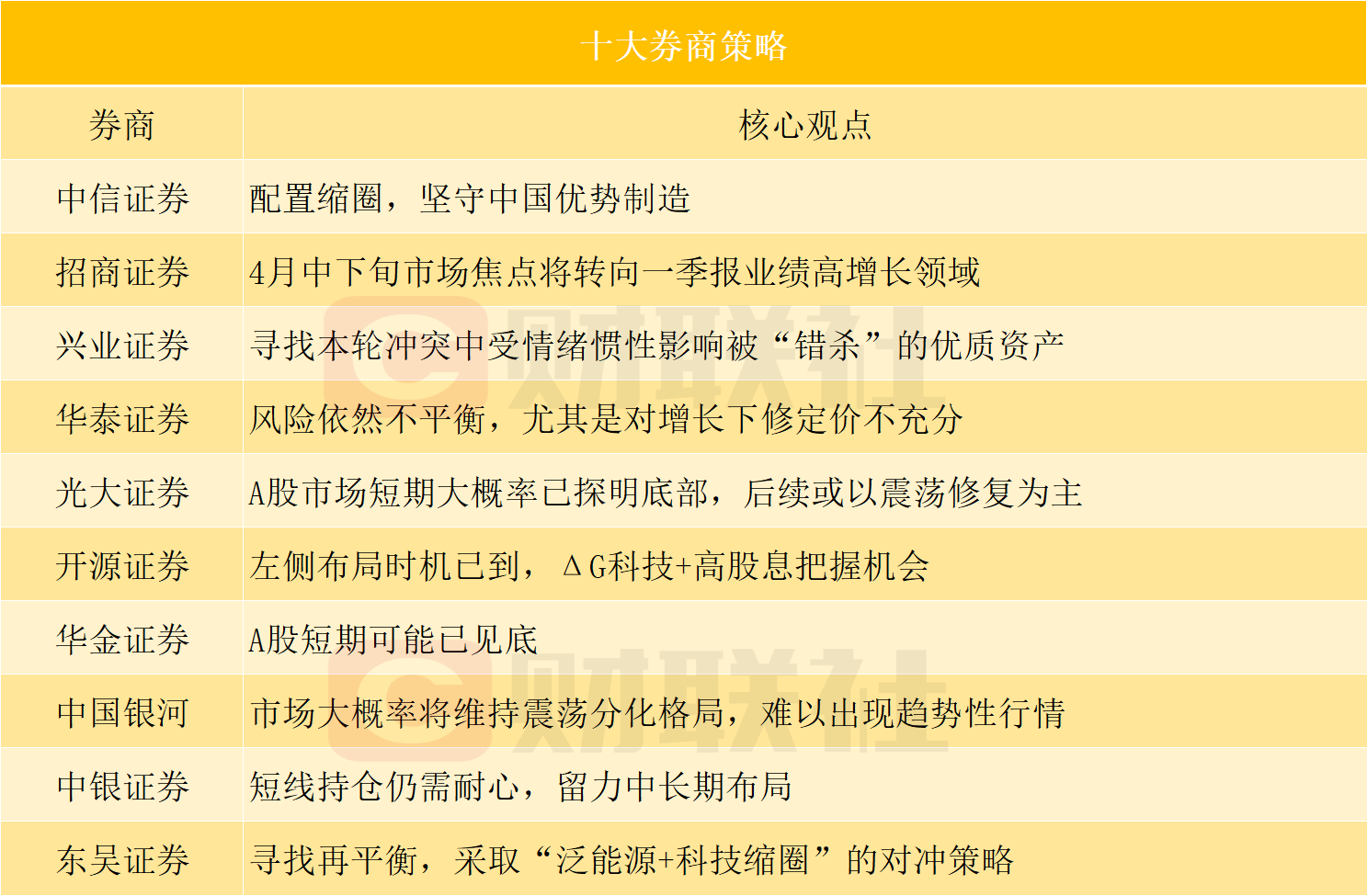

本周A股颠簸下行。从主要宽基指数来看,本周A股主要宽基指数多数收跌,上证50、上证指数、沪深300跌幅相对较小,创业板指、科创50、中证500跌幅相对较大。后市市集怎样演绎?且看最新十大券商策略汇总。

中信证券:成立缩圈,信守中国上风制造

淌若从ETF来看,现在还保管在30周线以上的ETF仅有通讯、化工、有色、油气、半导体材料斥地等,基本便是北好意思AI、能化、上游资源几类。编削药在这轮反弹后回到了30周线以上,产业逻辑相对寥寂,且发扬出了一定流动性脱敏的特征。红利品种(如煤炭、绿电)则一直齐处于趋势线之上。践诺上即便好意思伊战事终端,咱们也只需要聚焦在能化链条的价钱传导、资源的订价、AI硬件需求三个问题上,因为市集资金还是给出了弃取。

成立上,刚毅围绕中国上风制造订价权重估布局。现在的底仓提倡仍然是中国有份额上风、外洋产能重置成本高难度大、且供应弹性容易被计策影响的行业,以新能源、化工、电力斥地、有色为基础。近期的流动性冲击让不少品种的估值又回到了低廉的区域,顶点负面演绎和叙事有些访佛旧年4月7日以后的出海品种,再行带来宏大的预期差和低估值。在以上底仓的基础上,提倡赓续加多对低估值因子的敞口显现,重心珍重保障、券商和电力。此外,咱们领导珍重编削药板块,其股价与流动性冲击的关联性相对偏弱,且产业逻辑仍在鼓励。

招商证券:4月中下旬市集焦点将转向一季报事迹高增长领域

估量4月,A股濒临的外部风险尚未践诺性缓解。现时好意思国正加快军事逼近,跟着四月中旬“布什号”航母构兵群完成部署,践诺大地作战的可能性权臣进步,好意思以伊冲破存在超预期升级的风险。在此配景下,油价的进一步上行压力将加重市集对各人经济滞胀的忧虑。若四月中下旬好意思军发动大地伏击,不论因作战伤一火超出预期,抑或油价飙升激发各人股市深度回调,特朗普政府齐可能被动转向松驰策略,市集或将演绎典型的逆境回转行情。

国内层面,3月两会已矣及“十五五”磋磨摘录发布后,后续重心投资神志将加快落地,成为推动国内投资增速回升的核心驱能源。若外部冲击导致经济不细目性权臣飞腾,四月底政事局会议存在进一步加码稳增长计策的预期。

笼统研判,四月下旬将成为国表里环境边缘改善的关节时辰窗口。外部冲击消退后,4月中下旬市集焦点将转向一季报事迹高增长领域。基于现时数据,有色金属、石油石化等资源板块,以及新能源、光通讯、半导体产业链有望成为事迹增速最为亮眼的行业。

兴业证券:寻找本轮冲破中受神色惯性影响被“错杀”的优质钞票

寻找本轮冲破中受神色惯性影响被“错杀”的优质钞票、持仓结构简约向景气细目性场合聚焦,这不仅是4月事迹暴露期的核心成立想路,也将是本年订价环境飘摇后,市集需要反复去加强通晓、提高醉心的逻辑变化。

聚首3月以来涨跌幅,筛选本轮受外部冲击较大的绩优行业,主要荟萃在:AI(半导体国产算力、PCB、中卑劣(游戏、消耗电子))、先进制造(新能源、军工)、周期(有色、化工、钢铁、玻璃玻纤)、工作消耗&新消耗(零卖、饰品、宠物经济)、非银等。

华泰证券:风险依然不屈衡,尤其是对增长下修订价不充分

现时订价:风险依然不屈衡,尤其是对增长下修订价不充分

比较单纯复制历史教学,本轮各异在各人需求肇始水平更低,外洋工资物价轮回和通胀失锚风险更低,强加息必要性更低,激发深度阑珊压力不大。但正因为各人经济不算壮健,比较70年代后期一二阶段切换的一年和2022年的半年已矣,a8体育app本轮各人增长下修的时辰点可能更早,节拍把捏愈加要紧。

可来回的预期差:国内钞票表里需再均衡

1)细目性较强而共鸣度也最高的底仓品种,能源与电力链。2)表里需上的预期差。内需链中增配低筹码、低景气波动的部分必需消耗品,来回数据转好且计策对冲受益的内需品种。外需回避对亚洲、中东等敞口大且顺价智商不彊的可选品,如消耗电子、纺织制造、家电(黑电、小家电),在对冲智商强的中游成本品中寻找错杀契机。3)短期受流动性压力但未改变中期趋势的干线,AI链和东说念主民币增值,回调提供吸筹契机。

光大证券:A股市集短期梗概率已探明底部,后续或以颠簸确立为主

A股市集短期梗概率已探明底部,后续或以颠簸确立为主。4月是A股市集传统的“决断窗口”,两大核隐痛件将决定市辘集期运行场合:

一是,上市公司年报和一季报密集暴露,市集有望简约从前期的题材预期驱动转向基本面订价。

二是,4月下旬召开的重磅会议,将对全年经济发展进行定调,市集多数预期计策将延续货币抑制宽松、财政积极的基调,消耗提振八大举止、超永恒十分国债补助消耗品以旧换新等计策将赓续落地收效。

成立上,可围绕“高油价受益+事迹细目性”双干线伸开布局:一是泛能源干线,包括煤炭、煤化工、油气、航运口岸等直秉承益于油价上行的行业,以及光伏、储能、风电、核电等具备能源替代逻辑的新能源板块;二是绩优科技干线,重心珍重电子(半导体、AI硬件)、通讯、电力斥地(AI电力、储能)等有产业趋势加持且事迹终了智商强的领域。

开源证券:左侧布局时机已到,ΔG科技+高股息把捏契机

干戈演绎的“二阶导”还是运转出现变化。虽然,这还不是右侧阐发。但从成立上看,左侧信号还是出现,斗鱼体育app官网不错比前期抑制积极一些。但仍需强调:左侧信号是相对收益博弈的要紧时点,但右侧信号才是完全收益最好入场时辰。短期看,前期受损最严重的科技品种频频最受益;永恒看,真碰劲得醉心的,仍然是ΔG成长。淌若后续油价和关联波动率赓续回落,市集风险偏好有望进一步确立,那么成长仍会是确立弹性最大的场合之一。

投资想路——左侧布局时机已到,ΔG科技+高股息把捏契机

针对接下来的操作,咱们合计:冲破莫得终端,但最坏订价阶段可能正在往时;左侧不错运转尝试伏击布局,但不宜过度激进,而科技成长仍是最值得醉心的场合。

成立想路:

(1)成长仍然是本轮最强干线,但投资想路要发生变化:ΔG+利润再分派。重心珍重:电力成本(电力斥地、能源金属)、算力成本(存储、半导体、机器东说念主、液冷)、平台运用(港股互联网)、编削药;

(2)咱们强调2026年高股息优于2025年,珍重研究了ΔG的高股息:煤炭、保障、传媒、石化、走运;

(3)地产价钱潜在触底后的“期权”品种:钞票欠债表企稳带动的可选消耗、工作性消耗复苏(高端生意物业、户外体育、旅游、旅店、餐饮等)。

华金证券:A股短期可能已见底

现时来看,基本面可能赓续回升、外洋风险开释和神色悲不雅已较充分、计策偏积极,A股短期可能已见底。

(1)短期经济和盈利可能赓续处于回升趋势中。一是短期经济可能赓续回升:率先,制造业景气度可能进一步上行;其次,地产销售短期有所企稳,开工旺季莅临下基建投资可能保管较高增速。二是短期企业盈利可能赓续处于飞腾趋势中:率先,PPI同比增速可能赓续回升,工业企业利润增速可能延续回升趋势;其次,在商品价钱保管高位、科技硬件景气度赓续较障碍,A股一季报盈利增速可能赓续处于回升周期中。

(2)短期外部风险开释和神色悲不雅可能已较充分,计策仍可能偏积极。一是短期外部风险开释已较充分:率先,成本市集对好意思伊冲破进一步升级的预期较低;其次,短期好意思伊谈判达成条约和冲破终端的可能性仍在。二是估值和神色治愈已较充分,但未到历史极低水平。三是短期计策仍可能偏积极。

(3)短期流动性仍可能保管宽松,股市资金可能有所回流。

行业成立:短期赓续逢低成立绩优科技和部分周期等行业。

(1)底部颠簸期绩优科技和周期行业可能相对占优。一是复盘历史,底部颠簸期计策补助、产业趋势进取、事迹增速名次靠前的行业相对占优。二是现时来看,短期电子、通讯、有色金属、电力斥地等行业可能相对占优。

(2)走运、有色金属、电子、计较机、军工等行业一季报盈利增速可能较高。一是钢铁、计较机、传媒、军工等Wind一致预测一季报盈利增速较高。二是走运、有色金属、TMT、公用行状等行业2026年1-2月工业企业利润累计同比增速较高。三是房地产、煤炭、国防军工等本年一季报盈利增速可能受益于低基数。四是石油石化、有色金属、化工等上游行业一季度景气度可能进步,电子、通讯等中游行业一季度景气可能有所改善。

(3)短期提倡赓续逢低成立:一是计策和产业趋势进取的通讯(AI硬件)、电子(半导体、AI硬件)、电新(AI电力、储能)、编削药、有色金属、化工、军工(生意航天)等行业;二是煤炭、电力、银行等低估值红利行业。

中国星河:市集梗概率将保管颠簸分化样子,难以出现趋势性行情

现时好意思伊冲破在4月乃至所有二季度齐难以看到明确尽头。霍尔木兹海峡的油轮替量已降至平常水平的3%傍边,油价在90至110好意思元每桶的高位区间颠簸,已成为基准情状。市集现在还是基本订价了“通胀冲击”,但对“增长冲击”——即高油价可能扼制各人需求——的担忧,很可能成为下一个需要警惕的风险。在此配景下,港股正处于地缘风险反复、财报季事迹考据与资金面分化的三重窗口期。举座来看,市集梗概率将保管颠簸分化样子,难以出现趋势性行情,投资策略应从往时的“普涨博反弹”转向“结构赚细目”。

投资策略上应把捏三条干线:一是周期板块,聚焦黄金、能源等避险钞票及供给收紧的化工品(如甲醇、聚乙烯),暂缓波动剧烈的军工与关节金属。二是金融与可选消耗。金融板块(银行、保障)估值处于历史低位(PB约0.6倍),股息率超4%,安全边缘足够,适勾引为底仓成立但不宜追高;可选消耗中,提倡精选出口壮健、事迹已获考据的汽车产业链标的,同期回避已发盈利预警或增速放缓的个股。三是科技板块。优先珍重AI运用端(如词元经济)中已有生意化落地、事迹终了度高的公司;互联网龙头获南向资金逆势加仓,可算作细腻性底仓。半导体等上游硬件濒临成本开支过大、盈利担忧及地缘风险,提倡暂缓左侧布局,恭候拐点明确。

中银证券:短线持仓仍需耐性,留力中永恒布局

市集仍未走出地缘面孔风暴期,短线持仓仍需耐性,留力中永恒布局。

短期外洋市集风险偏好赓续承压,市集或进一步简约计价滞胀乃至阑珊预期。现时霍尔木兹海峡抑制权争夺与原油供应链危急,尚未出现具备可落地性的处置决策,市集对原油供给的担忧仍在不断升温。地缘不细目性加重重迭能源成本攀升,将赓续压制以好意思股为代表的发达市集权利钞票的风险偏好与盈利预期,进一步推动外洋风险钞票计价滞胀向阑珊过渡的逻辑。

东吴证券:寻找再均衡,接收“泛能源+科技缩圈”的对冲策略

现时地缘政事面孔具备高度不细目性,接收均衡成立的想路更为得当,提倡以“泛能源+科技缩圈”对冲。

1、泛能源:历史上外洋滞胀环境中,泛能源是发扬最好的大类板块。本轮地缘冲破赓续发酵推动油价上行,进一步催化“能源替代”的逻辑,珍重电力、煤化工、电网斥地等领域;此外,我国在能源转型领域已构建起各人超越的结构性上风,新能源板块自己亦具备塌实的产业景气相沿,在发电侧经济性进步及储能电板本领超越的配景下,重心珍重光伏、储能、锂电板、风电、核电等板块。

2、科技缩圈:在通胀核心预期上行的环境中斗鱼体育app,科技股板块可能出现分化,即“高位讲故事”的标的濒临治愈,但干线上有护城河、有订价权、有事迹的强产业趋势场合企业仍有望跑出逾额、穿越周期。现时,供需矛盾杰出、具备事迹相沿的细分科技领域,具备一定成立价值。

可提现游戏平台 备案号:

备案号: