2026-06-03 19:32 点击次数:160

起原:华泰睿想

中枢不雅点

商场近期对港股解禁冲击有所担忧,但穷乏定量化评估。咱们对港股解禁案例实证征询发现,解禁对商场影响主要分为两个层面:1)指数层面,全年仅在部分窗口期对恒指存在1-2个点的前置压力,影响可控;2)解禁对个股冲击更大,但高度分化,未经筛选下解禁股风险规避胜率仅60.4%,盼愿收益5.1%。通过多因子模子筛选,压力最大组风险规避(沽空)胜率达72.5%,盼愿收益14.4%,与低压力组剪刀差20pct,展现出精采筛选效率。

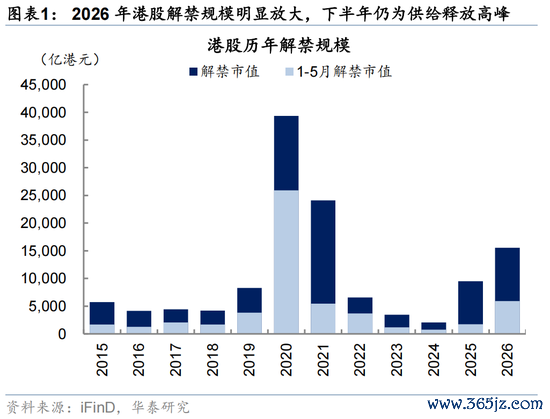

2026年港股总解禁边界或达到约2万亿港元

2026年港股全年解禁市值约1.63万亿港元,较2025年增长约69%;若类似年内新增IPO的递延解禁,总边界或升至1.8万亿至2万亿港元。收尾5月,仍有约1万亿港元待开释,已杰出2025年全年水平(0.97万亿)。解禁压力高度连合在前20大标的以及软件板块。

对港股总体而言,解禁压力前置订价,影响在低个位数

2014年沪港通洞开于今的历史训诫袒露解禁对大盘产生骨子性压制需要有迷漫大的供给边界。边界达到历史前5%的顶点区间对应恒指后续三个月收益率下滑约3.9个百分点。2026年全年均不触及该阈值,全体风险可控。后续压力主要体现为阶段性扰动:一是6月中旬及9月转动一月解禁冲破历史前20%分位,对应恒指前置调度约0.9—1.7个百分点;二是11月中下旬至12月,届时恒指或阶段性承压约2个百分点。

个股层面分化大,紧密化操作空间显赫

全样本解禁个股在解禁前7来夙昔至后21来夙昔平均跑输行业约5个百分点,但个股间呈宽幅正态漫衍,不加区分地淹没通盘解禁标的在统计上既不准确也穷乏效率。咱们从股东结构、估值水平及流动性承奋勉三个维度开拔,对潜在影响解禁前后收益的因子进行筛选,从“囚徒逆境”的博弈与商场联络的意愿和力度视角下筛选出7个因子构建模子。

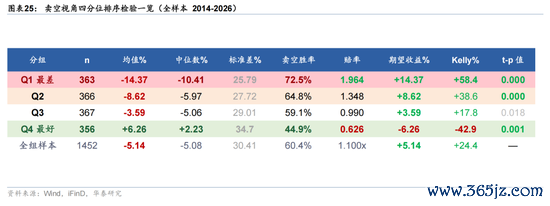

未经筛选的全样本解禁标的风险规避(或卖空,下同)胜率仅60.4%、赔率1.10倍,盼愿收益5.1%,统计上风有限。经模子分层后,区分能力显赫擢升:Q1高压组胜率升至72.5%、赔率1.96倍,盼愿收益14.4%,较全样本擢升近3倍;Q2组盼愿收益8.6%,一样优于基准;Q3/Q4低压组盼愿收益则转为+3.6%/-6.2%,其中Q4与Q1组酿成约20个百分点的盼愿收益剪刀差,组间梯度单调且显赫,高压标的着落在统计兴味上详情趣更强。

怎样参与个股解禁来往?

操作层面上可分为三类:一是多空组合,同期作念多低压组、作念空高压组,欺诈组间约20个百分点的盼愿收益差构建商场中性敞口;二是指数对冲,作念多指数、作念空高压个股,在保留商场标的性敞口的同期对冲个股层面的供给冲击风险;三是多头仓位科罚,对已握有高压组或次高压标的的投资者,在解禁前7个来夙昔主动减仓达成风险规避。

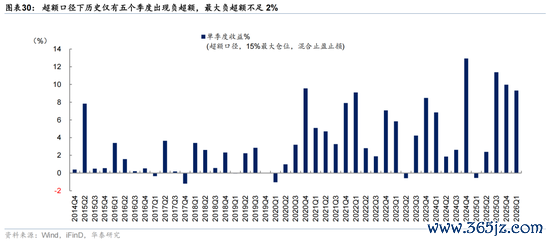

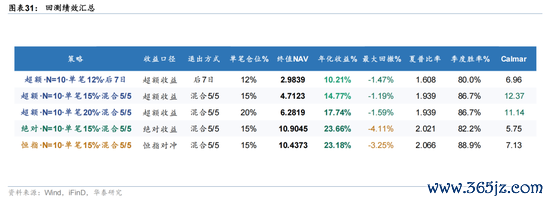

在策略维度,以高压组和次高压组构建回测策略,于解禁前第7日建仓、后7日与后21日分别退出一半,并扣除分档借约本钱后,2014—2026年一季度年化收益约23.7%,夏普比率2.02,季度胜率82%。从回撤限度来看,历史上仅五个季度出现负逾额且最大不及2%,最大季度回撤-4.1%,展现出较强的踏实性。需介怀,本质可沽空名单下借约实操难度或有互异,季度团聚口径低估日度本质回撤,本质运行中波动或高于上述数字。

风险教导:模子与回测局限性,作念空机制与推论风险。

正文

天博体育(TianboSports)官网解禁对港股总体影响前置化,大边界解禁压力约低个位

2026年港股总解禁边界可能达到2万亿港币

自旧年港股IPO边界延长以来,投资者对股市供给冲击一直有所担忧。咱们此前发布的《港股IPO放量的影响与高效打新策略》(2025.12.16)摈弃袒露大型IPO本人对港股商场影响并不显赫。本讲明咱们不竭温柔在IPO后容易高涨的解禁是否会对商场产生冲击。

2026年港股总解禁边界可能达到2万亿港币。2026年全年现依然袒露解禁边界约1.63万亿港元,较2025年的0.97万亿港元增长69%。解禁边界占解禁股通顺市值下半年约30%,高于上半年的20%和25年全年的13%。斟酌到上半年仍有无数IPO刊行,基石投资者6个月后解禁仍会落在2026年,最终全年解禁边界可能高达1.8万亿-2万亿。6月至年底剩余边界约1万亿港元,已高于2025年全年水平。诚然解禁并不等同于本质减握,但在总量显着放大且南向资金等增配意愿不彊的情况下,商场对潜在抛压、股东举止和联络能力的温柔度高涨。

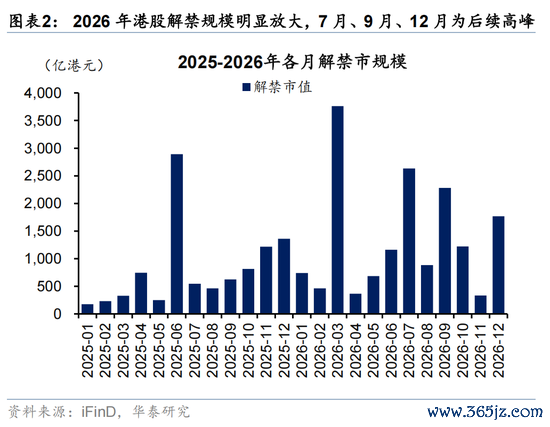

节律上,7月、9月、12月单月压力较高。3月、7月、9月、12月(3月3760亿港元、7月2630亿港元、9月2280亿港元、12月1766亿港元)这四个月的总边界占全年解禁边界的64%,分别位于历史月度解禁边界的97%、93%、92%和88%分位。

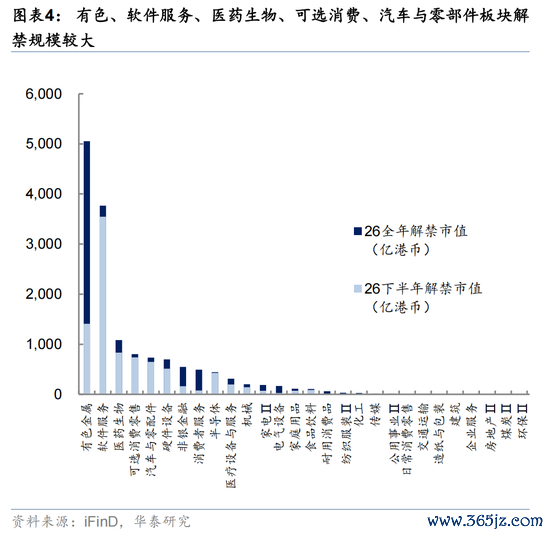

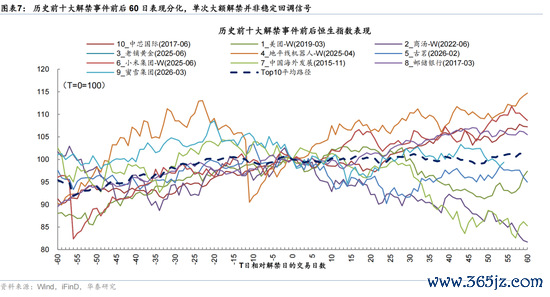

解禁边界高度连合在部分个股。前20大单次解禁个股共计约0.97万亿港元,占全年解禁边界约 63%。其中,紫金黄金海外最大单次解禁边界约 2958.3亿港元,占全年约 19.1%;紫金黄金海外全年总解禁边界达 3979.3亿港元,占总解禁边界约25.6%。前5大和前10大单次解禁个股共计占比分别约 38.5% 和 49.5%。

行业解禁结构分化显着,软件下半年解禁压力最大。有色金属与软件劳动分别约5055亿、3768亿港元,共计占全年行业解禁总边界约59%。医药生物、可选滥用零卖、汽车与零配件组成第二梯队,前五行业共计占比约77%。漫衍上,软件劳动下半年解禁边界占全年比例接近94%,而有色金属更多压力连合在上半年,行业间供给开释节律互异较大。

解禁未便是减握,但会导致减握压力高涨

解禁本人未便是减握,但会放大减握的空间和可能性。港股解禁后减握边界在现行袒露轨制下无法圆善统计。

IPO和再融资是解禁股的主要起原。咱们把每笔解禁匹配到解禁日前最近一次增发事件,依据原因要津词作念分类,2015-2026年IPO有关解禁边界约6.18万亿港元(占比48.5%),再融资有关约2.81万亿港元(22.0%)。2026年IPO有关约1.06万亿港元(68.0%),再融资有关约3212亿港元(20.7%)。从解禁边界起原结构看IPO压力更连合,但仍有15%傍边的资金边界无法判断。

在卖出规章方面,字据《证券及期货条例》第XV部,主要监管两类“公司内幕东谈主士”:1)大股东:指握有上市公司5%或以上任何带有投票权的股份类别的权利的个东谈主或公司必须袒露其在该上市公司带有投票权的权利及淡仓;2)上市公司的董事及最高行政东谈主员:不管握股几许,均需袒露其权利。

关于基石投资者而言,基石投资者减握若未触达或穿越5%袒露线,无需另行公告。基石投资者仅受IPO时痛快的6个月表率禁售期拘谨,禁售期满后可在二级商场解放减握;但若其剩余握股仍≥5%,后续减握跳跃整数百分比关隘时仍需袒露,若最终减至5%以下则不袒露且不回首。控股股东则适用更严格的“6个月实足禁售+6个月相对禁售“(次半年减握不得丧失控股股东地位,频频需守护≥30%投票权)。

解禁对港股大盘指数影响不大

由于解禁更多发生在新股大致近期大边界再融资的股票上,对港股大盘影响不径直,主如果流动性和情绪上的压力。咱们的统计摈弃袒露,大边界解禁对港股大盘的压力更多在预先计入,压力值相对可控。

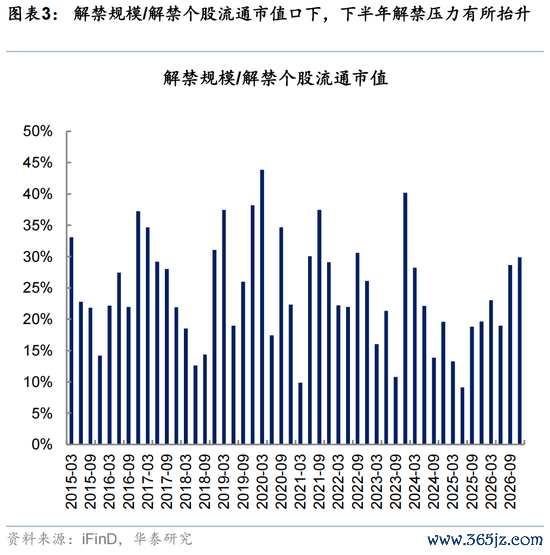

港股解禁冲击具有显着的“前置订价”特征,且边界大小需达到顶点分位才会组成显赫影响。自2015年以来的统计数据袒露,当某1个月解禁边界触及转动历史前20%分位时,恒指在解禁前1个月及3个月的平均收益率分别回落0.85和1.71个百分点。当三个月窗口的解禁供给压力升至历史前10%的顶点区域,才对后市酿成显赫压制,此时恒指后续三个月收益率显赫下滑约3.65个百分点。

对比本年情况,咱们评估解禁对大盘仅小幅扰动,璷黫端压力。三季度及年底将迎来几轮供给岑岭:一是6月下旬及9月,月度解禁额将冲破2185亿港元,触及前20%警戒线,恒指在解禁岑岭前可能小幅调度(1M/3M分别影响0.9%/1.7%);二是11月中旬至年底,供给压力握续升级:先是11月9日后贯穿五周,转动三个月解禁边界超 6389 亿港元,达到历史前20%分位,恒指在解禁岑岭前可能阶段性承压约2.2个百分点;随后12月中旬初始,月度解禁额将冲破3583亿港元,触及前10%警戒线,或将导致商场风偏阶段性回落。

怎样在解禁前区分高风险/低风险标的?

解禁股推崇迥异,有必要逐个定量化评估

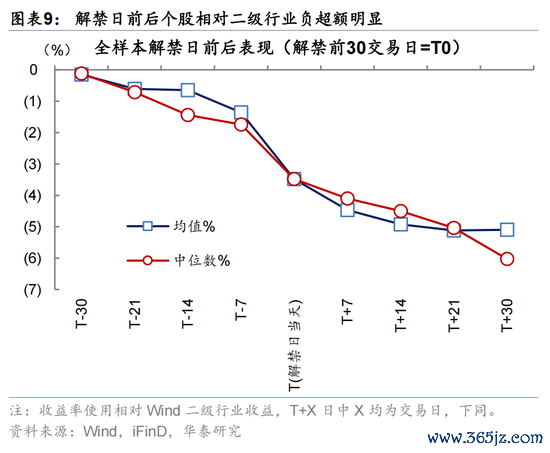

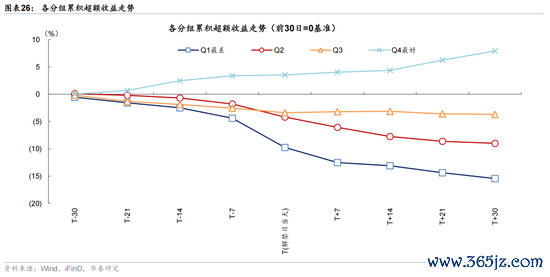

解禁未便是减握,但因解禁带来的情绪扰动频频在解禁前就依然导致相应的股票调度。历史数据统计袒露,待解禁个股相对行业的逾额收益频频从解禁前7个来夙昔起加快下行,直至解禁后21日,平均跑输行业约5个百分点。

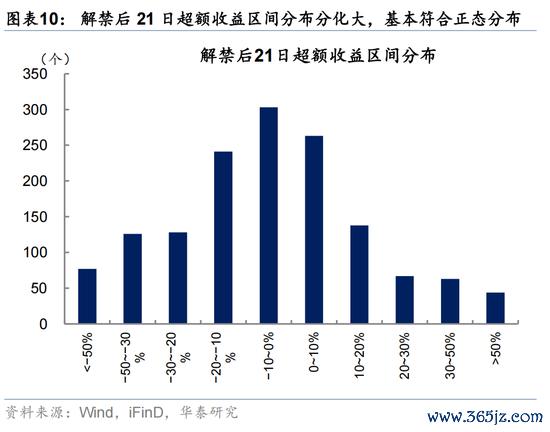

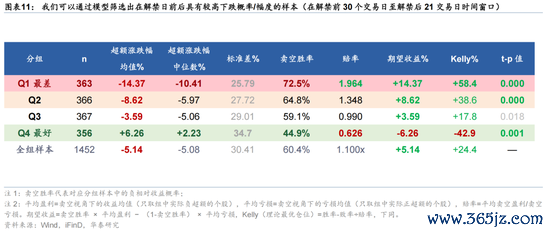

但不同个股之间高度分化,有必要定量化评估。回溯2014年至2026年的数据,斗鱼体育app官网最新版咱们发现不同个股解禁后21日推崇着实呈正态漫衍,分化极大,并非通盘个股解禁后齐会大幅着落。为此,咱们构建了多因子评分卡,概括考量股东结构、估值水平及流动性承奋勉,将个股解禁压力从高到低分别为四档(Q1-Q4)。

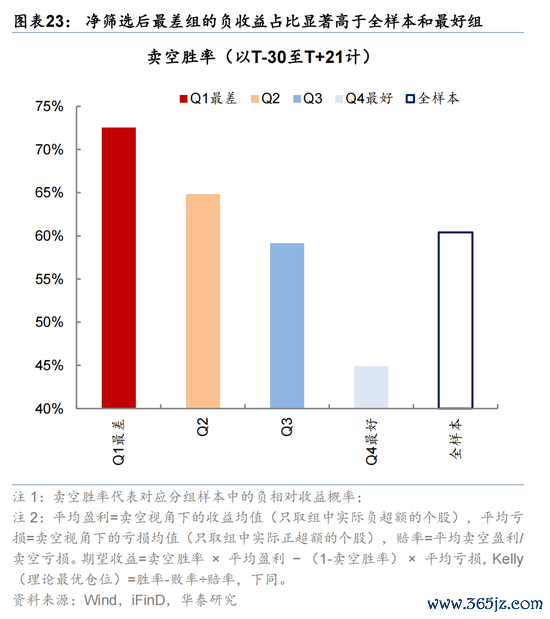

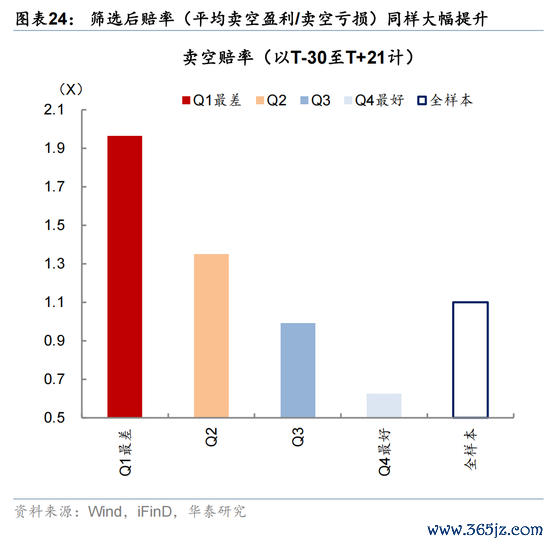

针对上述定量化打分,咱们构建了解禁淹没/沽空策略。在解禁前30个来夙昔至解禁后21来夙昔期间窗口下,压力评分最高的组别,提前卖出/作念空胜率高达72.5%(vs 不筛选/压力最小组60.3%/46.1%),赔率(平均盈利/平均赔本)约1.96x(vs 不筛选/压力最小组1.10x/0.62x),对应提前卖出/沽空盼愿收益达14.4%(vs不筛选/压力最小组5.1%/-6.2%),Q2子集一样存在超出基准的盼愿收益。

什么身分会影响个股解禁前后推崇?

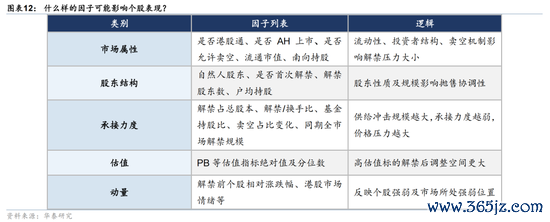

咱们筛选出7个兼具经济含义与统计显赫性的中枢因子,构建“解禁压力评分卡”。咱们从流动性、股东结构等维度初筛变量,最终保留与逾额收益有关性较强且统计视角下灵验的7项目的。这些因子从不同侧面考证了囚徒逆境与承奋勉的博弈:

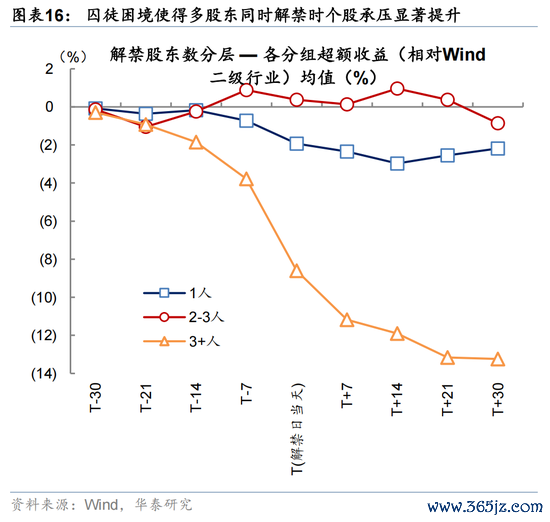

1)解禁股东数是囚徒逆境的径直体现,当股东东谈主数杰出3东谈主时,穷乏协同导致的抢跑举止使得T-30至T+21日平均逾额收益低至-13.2%,远差于单东谈主控股的-2.5%;

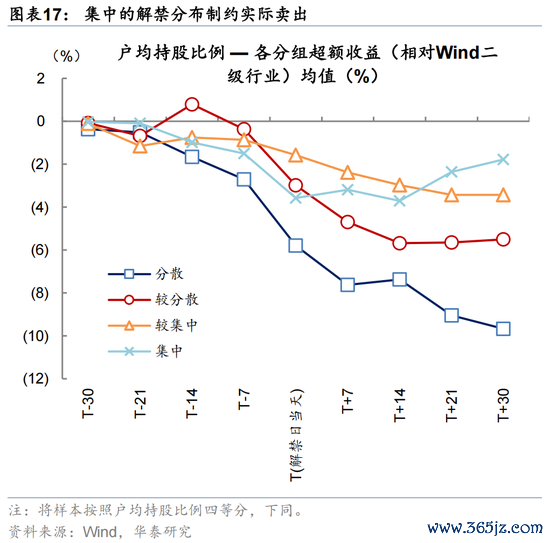

2)户均握股比例响应筹码分散度,握股越分散(最低25%分组),抛压越碎屑化,技艺平均跑输行业9.7%,相较筹码连合组(-1.8%)颓势显着;

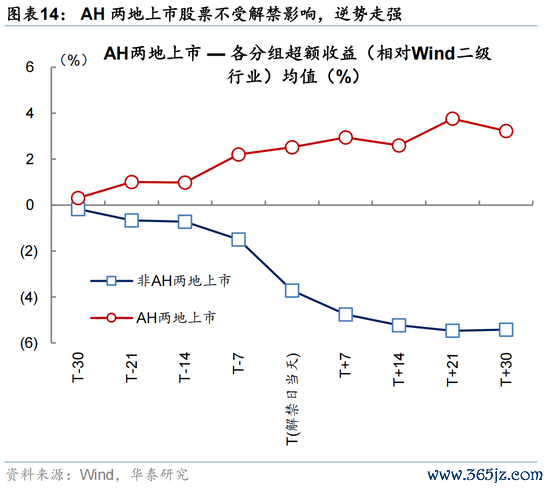

3)AH两地上市是正向保护因子,A股订价锚灵验对冲了供给冲击,二者从解禁前30日初始即出现较为显赫的背离,解禁前30日至解禁后30日,两地上市公司显赫跑赢(+3.2%)港股上市公司(-5.4%)。

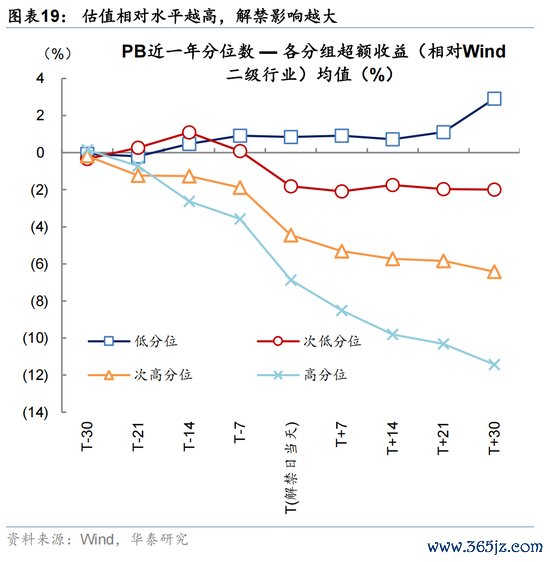

4)PB近一年分位数捕捉高位风险,估值处于顶部(Q1组)的个股解禁后平均收益为-11.4%,与底部组(+2.9%)酿成近14个百分点的剪刀差;

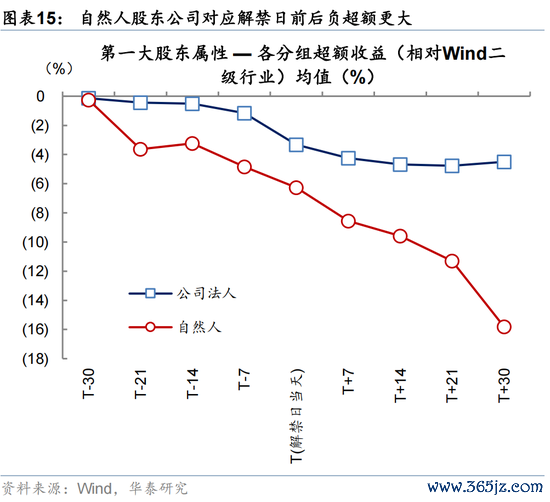

5)当然东谈主股东因流动性需求强、拘谨少,其握股标的同期逾额收益为-15.8%,大幅弱于法东谈主股(-4.5%);

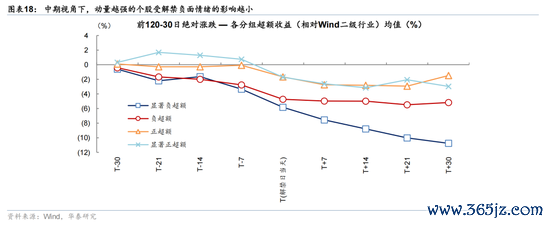

6)解禁前动量(120-30日涨跌幅)袒露弱势股雪上加霜,前期跌幅超15%的个股解禁后平均续跌10.8%,而强势股仅回调3.0%;

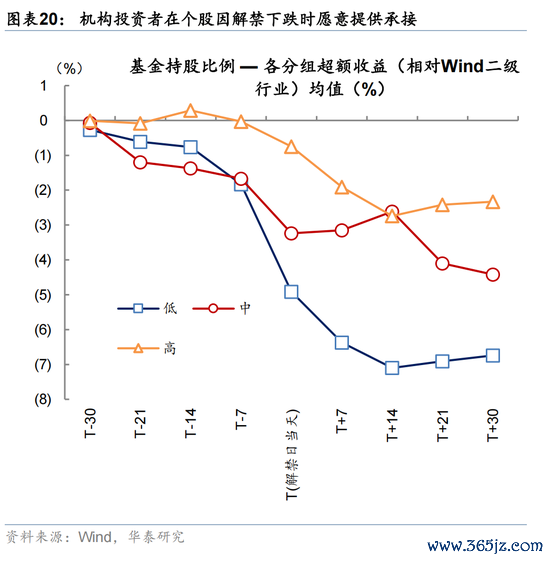

7)基金握股比例则代表专科投资者的背书,高机构握仓不仅能提供流动性缓冲,更能在情绪冲击下进行逆向确立,从而平滑股价波动。

需要介怀的是,本讲明以个股相对Wind二级行业的逾额收益算作中枢因变量,而非实足收益。这一处理有两点斟酌:其一,港股各行业在样本期内履历显赫的估值周期波动,以行业逾额收益为基准可剥离Beta带来的系统性阻碍,使因子对个股层面解禁压力的解说更为隧谈;其二,本策略的应用场景为行业内的多空或对冲操作和风险规避科罚,相对收益更径直对应投资组合的本质盈亏。此外,若行业全体受外部冲击大幅着落,即使沽空相对逾额为正,实足层面的赔本风险仍然存在。

模子联想与效率陶冶

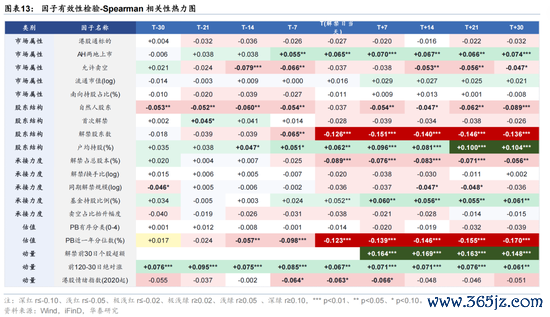

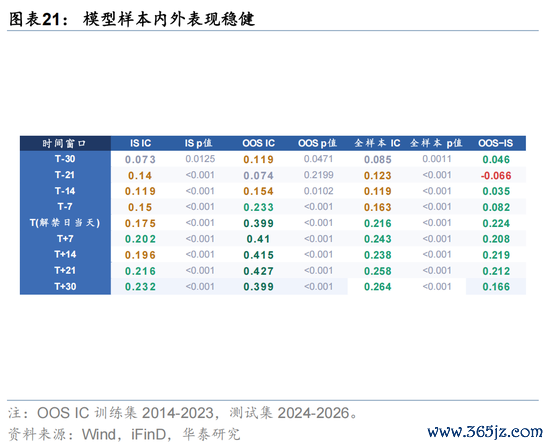

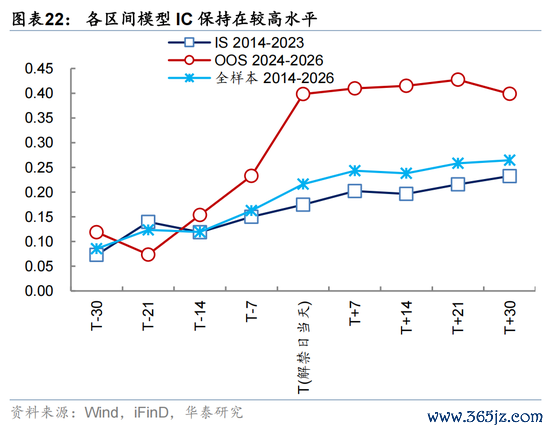

样本外考证下因子一样灵验。在模子灵验性考证上,咱们使用2014-2023年数据算作样本内,2024-2026年数据算作样本外,全体呈现三个特征:1)IC随解禁日附进单调擢升,从解禁前30日的0.085高涨至后30日的0.264,标明解禁压力因子对本质股价推崇的解说力随事件鼓吹握续增强;2)OOS IC系统性高于IS IC,二者在T-7初始出现较大差距,在后续期间窗口下OOS IC达0.40—0.43,远超IS同期水平(0.20—0.23),标明模子基本不存在样本内过拟合,样本外泛化能力杰出;3)要津窗口统计显赫性强,OOS IC多数期间在1%水平上显赫。除此以外,模子IC与ICIR在各期间区间下保握了较高的时序踏实性。

模子展现出优异的风险分层与引导能力。咱们将个股按瞻望得分分为Q1(压力最大)至Q4(压力最小)四组,不雅察其在解禁后21个来夙昔的相对行业推崇:1)组间互异悬殊:Q1组平均跑输行业14.4个百分点(t陶冶p<0.001),与Q4组酿成剪刀差;2)胜率单边下行:从Q1到Q4,卖空胜率由72.5%道路式下降至44.9%,高压力组的着落概率显着更高;3)盈亏比极具诱骗力:Q1组盈亏比高达1.96倍,盼愿收益达14.4%,而Q4组作念空或卖出的盼愿收益为负。

策略使用冷漠

咱们构建的打分模子可适用于卖空策略或多头组合的风险规避,具体细节如下:

1)个股筛选:冷漠从当期通盘行将解禁的港股中,按模子瞻望值从低到高排序,优先中式瞻望分最低(最负)的前N只算作卖空候选,评分越低分派越大空头头寸,而非对通盘负瞻望值等权作念空或卖出避险。

2)仓位科罚:四分位陶冶表格中的Kelly%为表面最优仓位,基于历史胜率与赔率野心。实践中,全Kelly建仓频频波动过大,冷漠取舍半Kelly或1/4 Kelly算作参考上限(即Q1组的本质参考仓位约对应约15%—30%的敞口)。此外,Kelly比例响应的是单一事件的表面最优,当同期存在多只候选标的时,冷漠以组合层面的总敞口为拘谨,按各标的瞻望分高下在总仓位内进行比例分派。

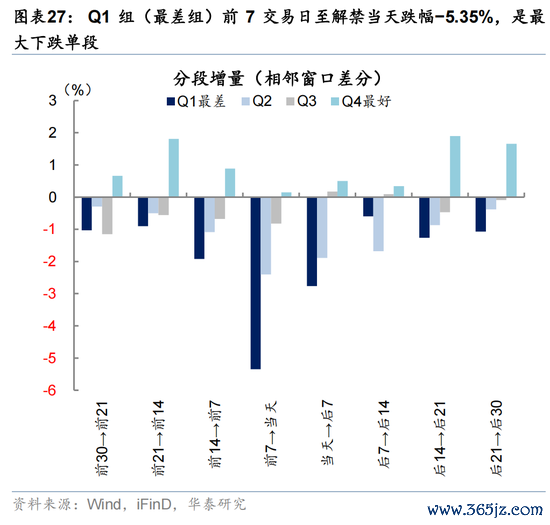

3)最好入场窗口是解禁日前7个来夙昔。卖空入场时机或风险规避窗口上(针对Q1最差组),最好入场窗口是解禁日前7日。原因是前7至解禁日本日这一阶段的分段跌幅高达−5.4%,是全程最大的单段跌幅,且统计显赫性最强(p<0.001)。前30至前7的跌幅分散且统计不显赫,提前太多入场会增多握仓本钱和概略情趣。

4)收益优先下解禁后21日来夙昔退出,效率优先下后7个来夙昔退出。在卖空退出时机或仓位回补上分两档斟酌。如果追求最大收益,历史均值袒露解禁后14-21日跌幅基本到位(−13.1%与−14.4%),后21日之后不竭跌但幅度趋缓(−1.1%),旯旮收益递减。如果彼时投资契机较多,效率优先下,在解禁后7日(积蓄−12.5%)隔邻平仓/回补仓位是更安适的取舍。此时已成绩/规避最大的单段跌幅,且后续各段统计显赫性下降。

5)模子提供统计兴味上的概率上风,单一个股的旅途仍具有较高概略情趣。冷漠从以下两个维度补充开垦止盈止损:止盈方面,若握仓技艺标的短期累计跌幅已杰出历史Q1组对应窗口均值的80%(如入场后3日内个股相对行业逾额已达−11%以上),可斟酌提前锁定收益,无用恭候表面最优退出时点;止损方面,若个股在建仓后3个来夙昔内出现显赫反向走势(相对行业逾额收益反弹杰出+5%),或出现正面催化事件(如超预期功绩、政策合营公告、大股东增握等),冷漠实时平仓止损,幸免事件驱动冲击类似解禁压力下判断失灵。

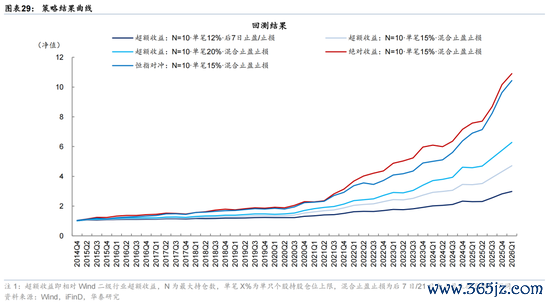

咱们同期构建了解禁来往策略。策略在可卖空标的池(Q1+Q2组)中按季度团聚,于解禁前第7个来夙昔建仓作念空,按评分排序取前N只个股推论。退出取舍搀和5/5口头:解禁后第7日平仓50%,解禁后第21日清仓剩余50%,兼顾锁定早期跌幅与捕捉后续延续性。

以实足收益口径、N=10、单笔仓位15%为基准参数,借约本钱按通顺市值分档处理,即50亿港币以下年化20%、50至200亿年化12%、200亿以上年化6%,每笔握仓约14个来夙昔。开垦硬止损-10%与止盈+25%。2014-2026年回测年化收益约23.7%,最大季度回撤-4.1%,夏普比率2.02,季度胜率82%。需要介怀的是,咱们在考量是否可融券时不雅测其是否在可沽空名单而并非斟酌实操情况,因此本质收益可能缩窄。另外,回测所示最大回撤为季度团聚数字,本质日度最大回撤预估大于该数字。

风险教导

模子与回测局限性:本讲明所呈现之量化模子及历史回测摈弃均基于历史数据构建,过往推崇不代表将来收益。模子灵验性依赖样本期内商场结构的相对踏实性,若商场轨制、流动性环境或投资者结构发生紧要变化,模子参数及瞻望效劳可能出现骨子性衰减。

作念空机制与推论风险:策略触及港股作念空操作,推论层面濒临借约本钱波动、借约可得性受限及强制平仓等风险,且解禁日前后流动性可能显赫变化,十分是中小市值标的,本质成交价钱与理讲价钱之间的滑点可能导致策略收益低于历史模拟摈弃。

有关研报

研报:《港股解禁影响的定量化评估》2026年06月01日

李雨婕,征询员 SAC No. S0570525050001 SFC No. BRG962

何 康,PhD 征询员 SAC No. S0570520080004 SFC No. BRB318

栾 迪,关连东谈主 SAC No. S0570124120013

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郝欣煜 斗鱼体育(DouYuSports)官网入口

备案号:

备案号: