在卫星轨说念和频段资源稀缺性的布景下,列国对卫星频轨资源的争夺也曾进入尖锐化现象,跟着大运力可回收火箭时候的训诫,天外算力、6G等新兴时候的需求缓缓开释,买卖航天万亿级大商场拉开帷幕。

近期,买卖航天企业也在密集冲击IPO。

笔据最新讯息,SpaceX已于本周奥妙递交招股书。国内继蓝箭航天之后,中科宇航、银河航天等买卖航天公司也向成本商场发起了冲击。

格隆汇获悉,3月31日,中科宇航时候股份有限公司(简称“中科宇航”)科创板IPO苦求获上交所受理,公司选拔科创板第二套上市交替,拟募资41.8亿元,由国泰海通证券担任保荐东说念主。

就在公司获受理的第二天,就被抽中了现场查验,归并批被抽中的还有宇树科技。

01

中科宇航是国内首家夹杂整个制买卖火箭企业,总部位于广州黄埔

中科宇航建树于2018年12月,2024年12月改制为股份公司,总部位于广州市黄埔区。

公司是国内首家夹杂整个制买卖火箭企业,由中国科学院力学商议所扶助孵化。本次刊行前,中科宇航无单一抓股30%以上的鼓动,不存在控股鼓动;杨毅强总共章程公司34.71%的股份表决权,为公司骨子章程东说念主。

中科宇航在2025年9月的股权融资中,对应的投后估值为149.84亿元。

杨毅强现在任中科宇航董事长、总司理,博士商议生学历。此前他曾任中国输送火箭时候商议院空射输送火箭行政总矜重东说念主。2019年4月于今,历任中国科学院空天漂荡科技中心主任、力学商议所可调换使用输送器工程力学与漂荡章程北京市重心实验室主任。

董事情况,开首:招股书

中科宇航主要从事系列化中大型买卖输送火箭的研发、坐褥及辐射处事,并开拓天外制造、天外科学实验及天外旅游等天外经济新业态。

2024年、2025年,中科宇航输送火箭辐射载荷分量分别约为3吨、6吨,按辐射载荷分量计较,公司在国内民营买卖火箭商场的占有率分别约为50%、63%。

公司主要提供买卖输送火箭辐射处事,即公司通过其坐褥的输送火箭将客户卫星等投递预定轨说念的处事,该处事时常以整箭辐射、拼箭辐射及搭载辐射等形势进行。

公司的时候波及可调换使用液体输送火箭集束式回收、大型全复用输送火箭、可调换使用输送器与航天器、可复用液体火箭发动机等多个范围。

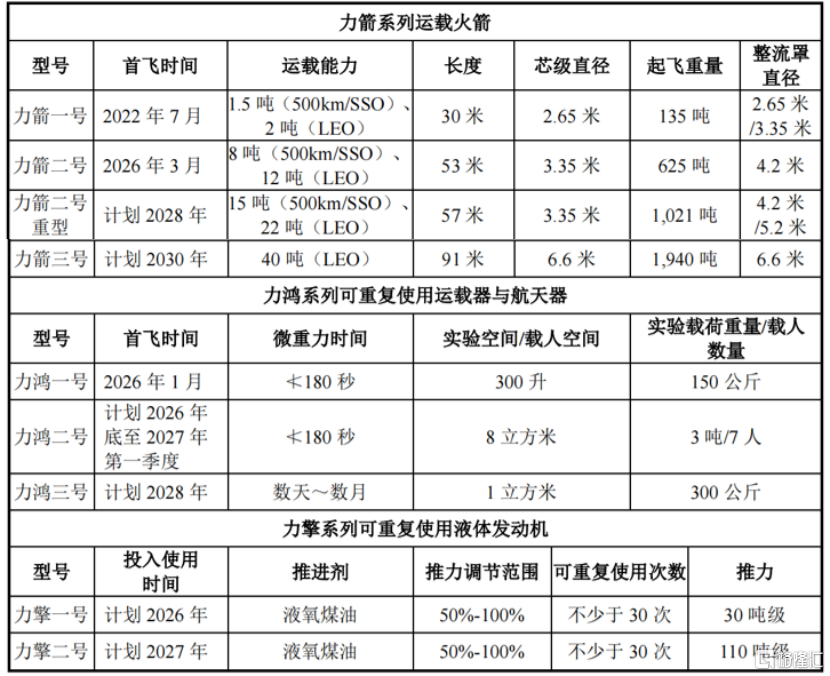

买卖输送火箭是提供辐射处事的载体。公司的居品包括力箭系列输送火箭、力鸿系列可调换使用输送器与航天器、力擎系列可调换使用液体发动机等。各型谱及主要参数如下:

公司居品各型谱及主要参数,开首:招股书

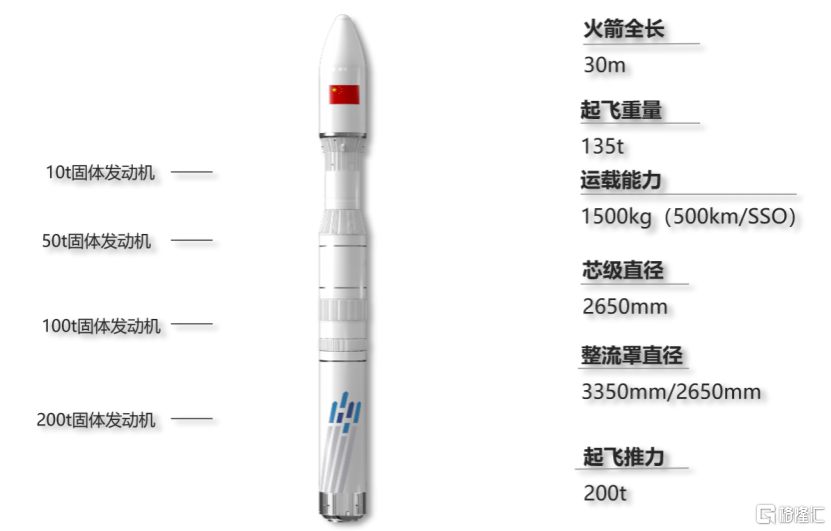

其中,力箭一号是一款四级固体输送火箭,野心输送智商1.5吨(500km/SSO)、2吨(LEO),长度30米,升起分量135吨,芯级直径2.65米,整流罩直径有2.65米和3.35米两款,知足不同任务需求。力箭一号主要用于低轨遥感、导航增强卫星的快速组网,以及通讯卫星补网辐射。

截止招股证据书签署日,力箭系列输送火箭已班师辐射11次,累计将86颗卫星及1艘飞船、近16吨载荷送入预定轨说念。

力箭一号(PR-1),a8体育app开首:招股书

不外,火箭辐射是一项复杂且高风险的系统工程,波及汗牛充栋的零部件和复杂的漂荡章程经由。

固然公司诞生了有用的航天质料不竭体系,但仍无法完全摈弃因多样原因导致的辐射失利风险。

现在,中科宇航一共施行了13次辐射任务(含力鸿一号首飞),其中12次取得圆满班师,1次辐射失利。辐射失利不仅会导致箭体和客户载荷的损失,也会激发保障用度高涨,毁伤公司商场声誉和客户信心,影响后续订单的得到。

02

客户会聚度较高,呈报期内累计升天38.83亿元

近几年,收获于输送火箭辐射次数继续加多,中科宇航的收入有所增长。

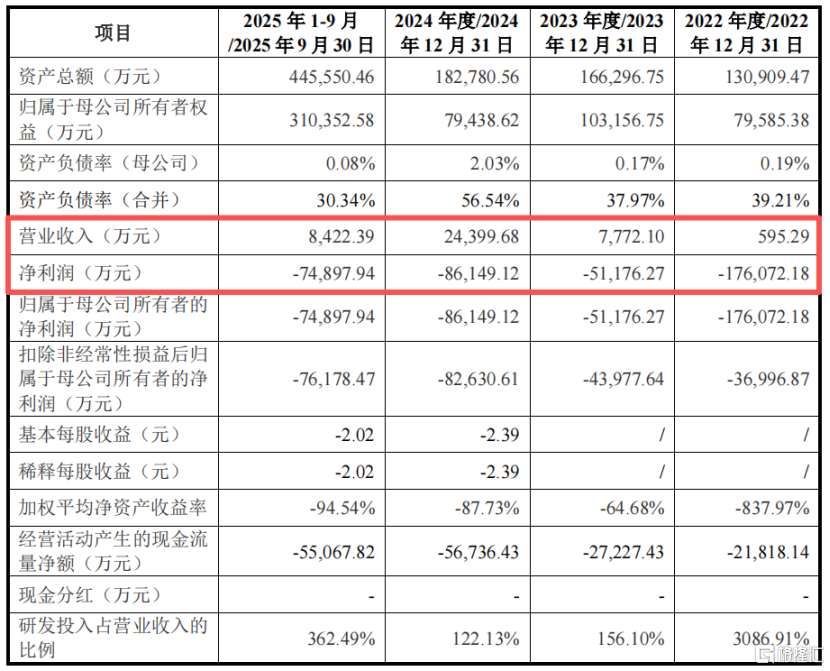

2022年、2023年、2024年及2025年1-9月(呈报期),公司的收入分别为595.29万元、7772.1万元、2.44亿元、8422.39万元,归母净利润分别为-17.61亿元、-5.12亿元、-8.61亿元和-7.49亿元,呈报期内累计升天38.83亿元。

由于公司居品尚未舍弃大限制量产,同期受研发插足强度较高、股份支付金额较大等身分影响,公司呈报期内尚未盈利。公司过去斗鱼体育app仍将蚁合公司政策发展情况抓续进行研发插足,可能濒临在过去一按时代内仍然无法盈利的风险。

截止2025年9月底,公司合并口径未弥补升天为24.97亿元。展望初度公设备行股票并上市后,公司账面累计未弥补升天将抓续存在,斗鱼体育app短期内将无法现款分成。

要道财务数据,开首:招股书

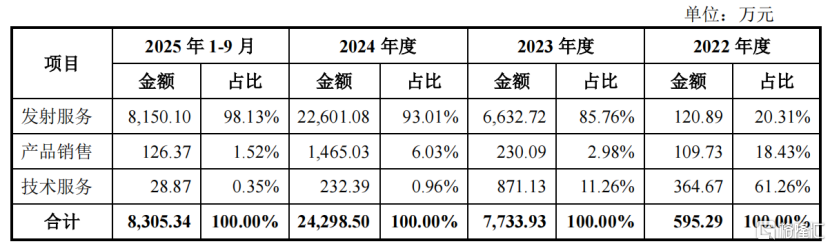

中科宇航主营业务收入主要来自于辐射处事、居品销售和时候处事。呈报期各期,辐射处事收入占当期主营业务收入的比例分别为20.31%、85.76%、93.01%和98.13%。

按居品及处事类别分袂的收入明细,开首:招股书

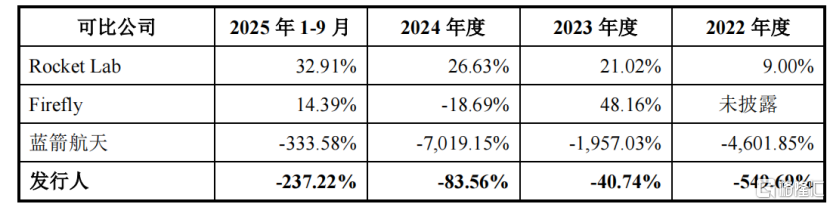

现在中科宇航的毛利率尚未转正,且公司与同业业可比公司存在较为赫然的相反,主要原因在于各公司所处阶段、时候道路和买卖化进程有所相反。

主营业务毛利率对比,开首:招股书

呈报期内,中科宇航的研发插足金额分别为1.84亿元、1.21亿元、2.98亿元及3.05亿元,高于收入。截止2025年9月底,公司共有研发东说念主员297东说念主,占公司职工总和的41.14%。

销售端,中科宇航的主要客户群体包括国内及海外买卖卫星公司、科研院所、承担国度航天任务的干系机构以及国度表情客户等。

呈报期内,公司上前五名客户总共销售金额占当期销售总额的比例分别为100.00%、98.64%、88.57%和88.87%,客户会聚度较高。

买卖航天辐射处事商场的收入开首以低轨遥感卫星和通讯卫星组网辐射为主,遥感卫星商场也曾变成多点吐花的阵势。然而通讯卫星组网辐射商场呈现会聚特征,展望过去低轨通讯卫星组网辐射商场需求将主要会聚于前两大国度重心星座策动,该趋势可能导致行业内中标企业的客户会聚度进一步晋升。

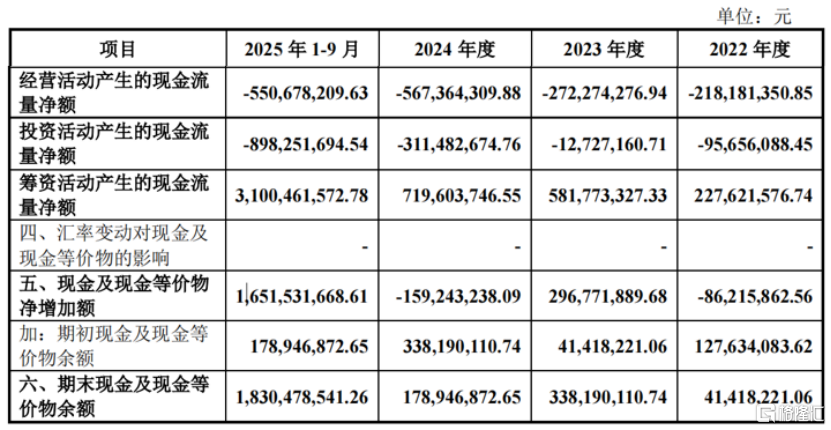

截止2025年9月底,中科宇航账上现款及现款等价物为18.31亿元,较2024年年底的1.79亿元有所加多,主若是因为公司在一级商场完成了大额融资。

现款流量表,开首:招股书

03

输送火箭商场呈“国度队主导、民营公司快速崛起”的发展样式

中科宇航所属行业为买卖航天行业下的买卖输送火箭细分行业。

买卖航天是指以商场为导向、以企业为主体,通过商场化机制开展的航天时候研发、居品坐褥、处事提供等活动。

买卖航上帝要包括东说念主造卫星、输送火箭、载东说念主航天、空间站及深空探伤等见识。

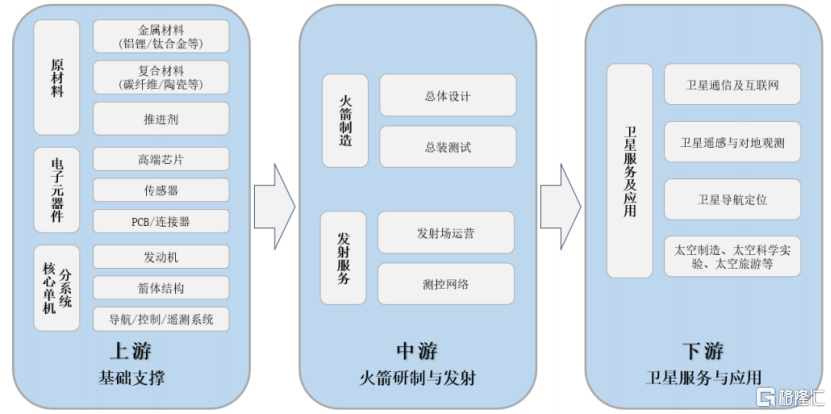

输送火箭制造位于买卖航天产业链的核心,其核心职能是将上游多如牛毛的原材料、元器件和分系统集成为一个玩忽可靠运行的举座。

买卖航天产业链,开首:招股书

从商场限制来看,买卖航天行动推动航天经济增长的核心能源,其专家商场限制从2015年的2710亿好意思元增长至2024年的4803亿好意思元,占专家航天商场限制的78%。

从2015年启动,我国买卖航天产业的发展赫然提速,并赓续取得了打破性的阐扬。

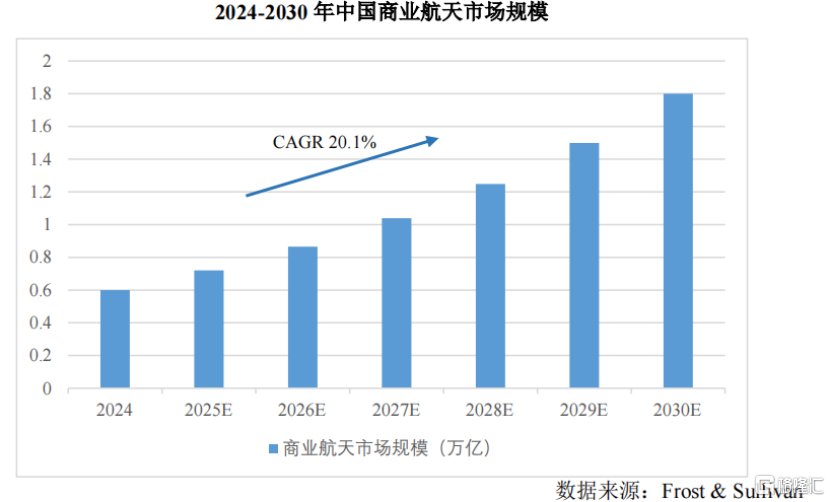

笔据沙利文发布的数据,2024年中国买卖航天产业收入限制达6000亿元,并展望于2030年达1.8万亿元,2024年至2030年的年复合增长率达到20.1%。

中国买卖航天商场限制,开首:招股书

2024年,专家买卖输送火箭辐射处事的收入为93亿好意思元。2025年,中好意思两国在专家航天发掷中的主导地位进一步安妥,好意思国全年完成193次辐射,占专家总量的59.57%,其中SpaceX“猎鹰”系列输送火箭共实施165次辐射,占专家的51%。

其次是中国,2025年中国完成了93次辐射,占专家的比重为28.70%。其中,民营买卖火箭公司为16次,占寰宇辐射总和的17.39%。

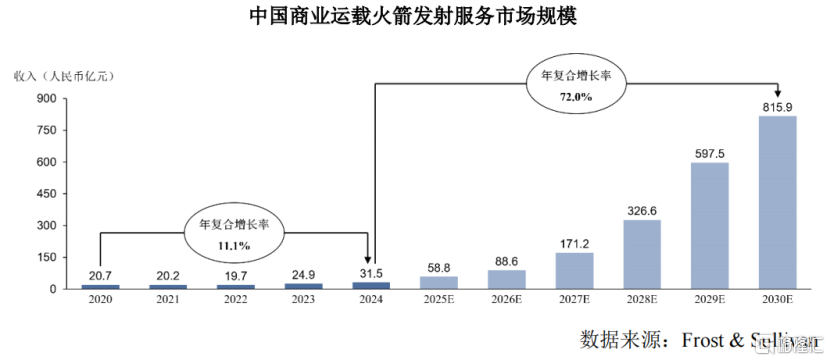

从商场限制来看,中国买卖输送火箭辐射处事收入从2020年的20.7亿元增长至2024年的31.5亿元,展望2030年将达到815.9亿元,2024年至2030年的年复合增长率达到72%。

现时,买卖输送火箭辐射管当事者要操纵于通讯卫星和遥感卫星的辐射;过去,天外制造、天外科学实验及天外旅游是天外经济最具增长后劲的核心业态。

中国买卖输送火箭辐射处事商场限制,开首:招股书

我国输送火箭商场变成了“国度队主导、民营公司快速崛起”的发展样式。国度队承担国度紧要工程(空间站、探月、北斗等),是国度政策的皆备主力。

民营买卖输送火箭公司则凭借机制活泼等上风,也曾变成尽头限制的辐射处事收入,初步变成了买卖闭环。

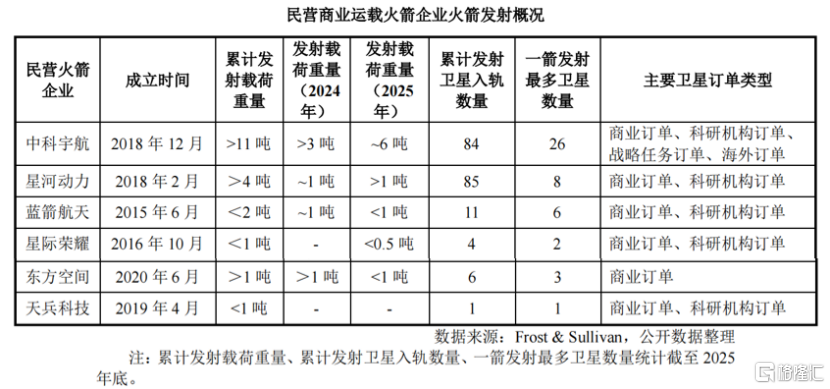

笔据Frost&Sullivan发布数据,中科宇航、银河能源、蓝箭航天、星际荣耀、东方空间、天兵科技等中国民营买卖输送火箭代表企业均已舍弃班师辐射入轨。

截止2025年末,中科宇航累计辐射载荷分量杰出11吨,位居中国民营买卖输送火箭企业首位。

民营买卖输送火箭企业火箭辐射情况,开首:招股书

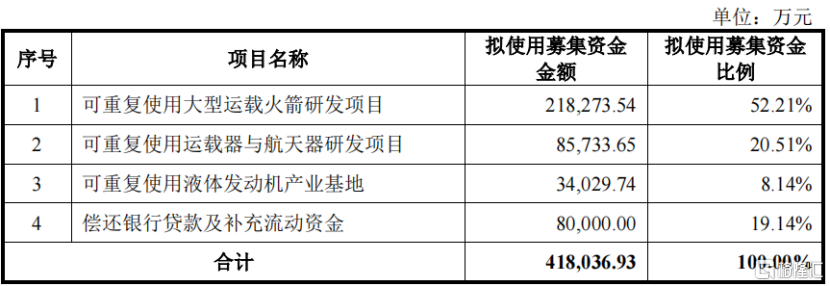

中科宇航这次策动募资41.8亿元,将用于可调换使用大型输送火箭研发表情、可调换使用输送器与航天器研发表情、可调换使用液体发动机产业基地、偿还银行贷款及补充流动资金。

召募资金用途,开首:招股书

总体而言,买卖航天商场过去具备较大的发展空间,然而现时买卖化仍然濒临一定的不细则性。近几年,中科宇航也曾舍弃一定例模的收入,然而比较所需的插足而言,收入限制仍然较小。

过去,公司能否抓续拓展卑鄙操纵,为投资东说念主带往返报,格隆汇将保抓柔软。

可提现游戏平台 备案号:

备案号: